| 来源:交银施罗德 作者:李娜 时间:2012-02-14 |

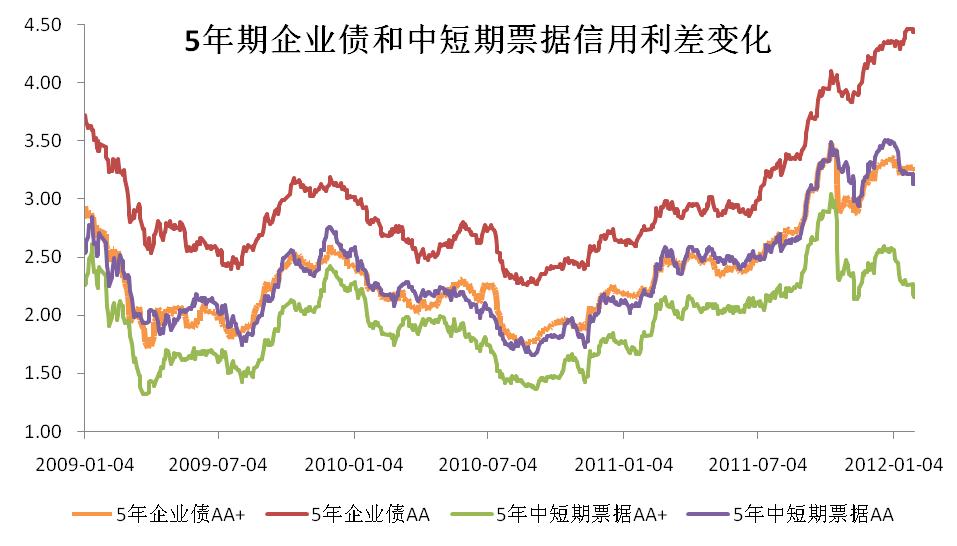

在经济增速下滑和通胀回落确认的背景下,自2011年9月份起,10年期国债收益率从4.1%大幅下行至3.4%附近,债券市场一扫颓势,走出了一轮小牛市。从中长期看,利率债收益率继续下行的空间预计较为有限,但在中国经济从短期滞涨步入衰退阶段,经济下滑仍未确认底部,通胀高峰已过的背景下,政策开始进行微调,流动性处于逐步改善的过程中,根据投资时钟轮动规律,信用债牛市或正悄然来临。

然而,此轮债券牛市与2009年情况却又大不相同。面对2008年经济的断崖式下行,2009年新增信贷创历史纪录,流动性迅速注入实体经济,企业加大去库存力度,经营性现金流情况改善,同时企业的付息压力也随着大幅降息而减缓,信用环境快速得到好转。而今年政策面仍处在微调之中,信贷虽同比多增,但其动能或远低于2009年,投资增速回落的同时企业去库存进程不够迅速,经营现金流仍未得到好转,同时在并未见通胀明显回落情况下,央行对流动性放松的节奏上仍显谨慎,这都决定了此轮信用债牛市或将亦步亦趋的逐渐演绎,也许有可能延续整个2012年上半年甚至全年。

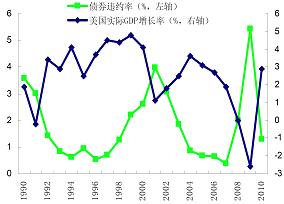

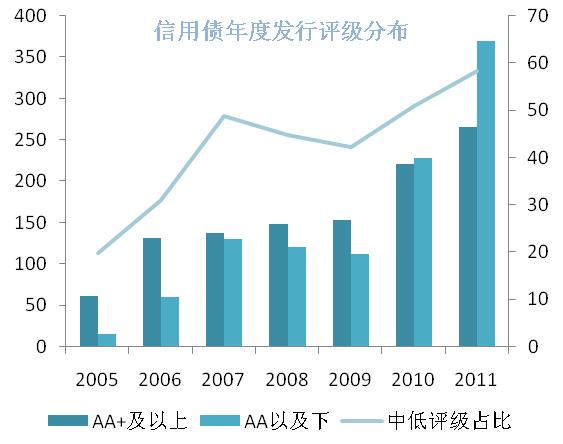

正因如此,此轮牛市也并非艳阳一片,进入2012年仅短短一个月时间,信用风险事件便频繁发生,鞍钢中票的偿付乌龙事件,地杰通讯集合票据担保代偿,部分发行人业绩预亏预减带来市场担忧,加上评级下调事件的增多,在信用债牛市正在悄然展开的同时,信用债实质违约风险也正在暗暗发酵。在经济迈入"衰退"阶段的背景下,企业盈利下滑,行业景气度下降,部分企业的确可能面临资金链断裂风险。以美国经验为例,债券违约率与GDP增速呈明显的负相关关系,信用事件频发导致信用利差扩大,易演变为流动性危机。同时,随着近年来债券市场的不断扩容,发行人向低资质发展的趋势非常明显,未来出现实质性违约事件的风险正在逐步积累,似乎闭着眼睛投资信用债的时代已经过去。虽然实质违约事件预计短期内发生的概率较低,但是此类风险事件对市场的冲击将表现为持续的估值压制和流动性的急速下降。

2012年信用债投资机会似乎具有较高的确定性,经济和通胀双下行奠定了一定的牛市基础,政策微调步伐,流动性逐步释放的节奏,伴随着投资时钟的轮动逐步推进,本轮信用债牛市或正在悄然来临。但是,在进行信用债投资时仍应保持一份审慎,着眼于加倍谨慎选择投资标的,灵活掌控投资节奏,力争规避牛市行情中的局部风险。

作者——交银施罗德债券研究员 李娜

点击下载:《交银施罗德每周视点 120214 》 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点 120214 》 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)