| 来源:交银施罗德 作者:林洪钧 时间:2012-01-18 |

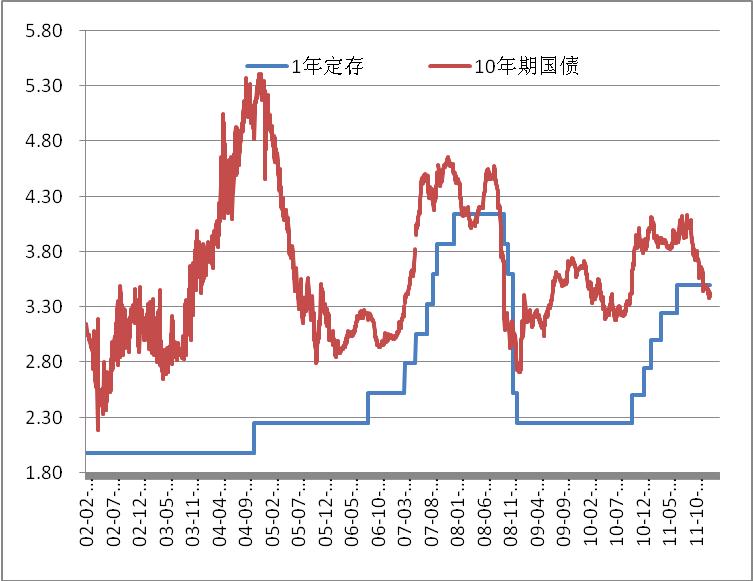

债券投资分两个层面:利率与信用。2011年四季度以来,利率产品大幅上涨,十年期国债收益率自4.1%一路下行至目前3.4%水平。通胀回落路径的逐渐明晰以及经济不断放缓的走势是利率产品上涨的两个基本支撑,而对政策的预期更是推低国债收益率的主要动力。目前3.4%的十年期国债已经低于一年定存利率,纵观2002年以来走势,十年期国债利率低于一年定存仅发生在08年(08年受经济增长断崖式下行的影响,10年期国债利率大幅下行150bp,并不断领先定存利率的下行)。目前市场对政策的预期在10年期国债走势上已经得到了极为充分的反映。

年内十年期国债利率的继续下行动力来自于货币政策的继续放松,例如存准的连续下降。然而,由于前期预期提前量打的太足,市场预期与实际政策演变的时间差可能会给债券市场带来一定的震荡。短期内对经济下滑阶段性到底的预期以及市场对信贷的期待是制约利率产品行情向纵深演绎的另外两个因素。将眼光放的更长一些,未来十年中国经济是转型的十年,我们或可以接受8%的经济增长,若结合2012年我国经济可能出现的长期L型走势,中国的利率产品慢牛行情或是最可能在2012年演绎的情形。

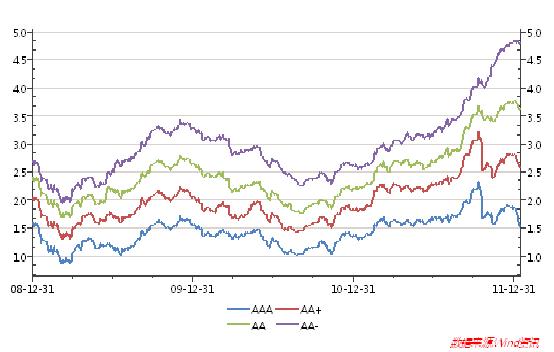

从信用层面说,信用债市场自2011年城投债风险之后,信用风险开始逐渐被市场认识并付诸实际投资行为中。2011年四季度以来债券市场红火的行情对AA及AA-以下的品种影响微乎其微便是实证。从信用利差上看,近2个月AAA/AA+的信用利差缩窄的走势并未向低评级信用债蔓延,AA-的信用利差甚至不断创出新高。

若利率产品的收益率不能进一步下降,信用债的走势处于旧力将竭,新力未生之际,未来行情进一步向低平级信用债演绎的可能性仍为未知之数。而一如权益市场,在经济结构和产业政策的调整中寻找增长点,债券市场的走势可能将摈弃以往评级定收益的模式,对外部信用评级做更细致的区分,对不同行业的企业区别对待,在AA评级的信用债中寻找在经济复苏及转型过程中确定受益的品种将是未来信用债超额收益的来源。当然信用债收益率曲线的重新构建过程可能相对比较漫长,但这将是我们信用债市场发展过程中不可避免的重要一步。

点击下载:《交银施罗德每周视点 120116 》 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点 120116 》 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)