| 来源:交银施罗德 作者:崔海峰 时间:2012-01-18 |

依然纠结

展望2012年,A股指数是否"前高后低",亦或"前低后高";亦或其他?好像依然纠结。

回顾2008年次贷危机后的经济演绎,09年是最困难的一年,10年是最复杂的一年,而11年是最关键的一年,关键在国内的经济政策需要调整,需要避免超经济刺激政策带来的负面冲击。

而2012年还是纠结的一年?比如国际主要经济体还在"注水"中,先不说回抽流动性后会如何,单看欧债危机深化、美元反弹,就足以冲击大多数新兴经济体国家了。其次,投资增速下滑后,依靠什么保增长?是基建?但地方融资平台本身已经约束扩张空间;是地产?现在还不知道地产的价格泡沫如何算是"终结"。另外,货币政策还是会面临企业资金需求与通胀潜在压力的矛盾。

09的困难,10年的复杂,11年的关键,乃至12年的纠结,都说明了经济在进入新的趋势性增长之前所面临的阵痛、整合、转型,乃至寻找新动力的现实状况。

当前处于负向叠加中

尽管货币政策以三年来首次下调准备金率而开始实质性转向,而在量变到质变的前一阶段,市场的短期焦点还是放在小周期上寻找经济阶段性底的预期。同时,在中期预期上,去地产化、经济转型和寻找新的增长动力的不稳定性,反过来,叠加到小周期的库存调整阶段。这样的负向叠加,加大了市场估值的连续压缩,从传统的周期股,到反映新经济和转型的成长股或中小盘企业。

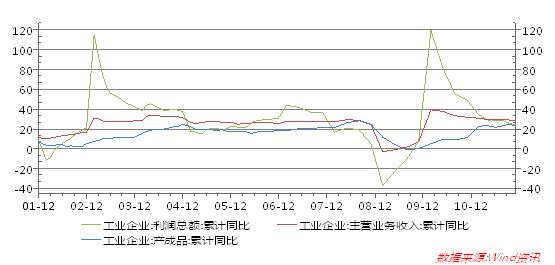

小周期上,经济处于衰退阶段应该比较明确,工业企业已经开始主动性去库存进程。11月工业企业产成品库存累计增长了22.8%,较上月下降了1.4个百分点,11月产成品库存当月同比下降22%,增速较上月大幅下降。在这一阶段,投资者可以大概率的预期大部分上市公司的业绩预期将可能面临不可避免下调,而且下调很可能超预期。

中期上,先不说经济转型和新增长动力寻找的不稳定性,单是去地产化,还是需要观察对经济的后续阵痛。9月份地产新开工开始明显下滑,10月份地产销售开始明显下滑,而11月份地产竣工面积大幅增长,投资者大概率可以预期在工业企业大部分在开始去库存的时候,而地产的库存却开始进入累计阶段。如果过往规律有效,则可以预期地产在2012年上半年将是投资快速下滑和库存冲击高位的阶段,这个过程对相关上下游行业的增长预期是可能有明显压制的。

期待正向叠加

指数在反应经济加速下滑预期的时候,很可能下一阶段的关注点在逐步改变。短期上,投资者似乎感受到经济下滑阶段性到底的预期。能改变经济到底预期的要素,首先是经济政策的推进。例如货币政策实质转向继续执行,连续降准,信贷温和放大;例如基建项目温和放量;例如地产政策微调刚性需求等。政策本身逐步积累,一定程度还是会提前改变经济下滑的底。其次,经济本身加速自我调整也会改变投资者的预期。经济同比数据显示,Q4/2011到Q1/2012大概率上或将经历环比下滑最快的阶段。尤其在PPI快速下滑阶段,作为整体顺周期的企业将可能加速去库存进程,业绩也可能随之出现快速下滑。只要环比快速下滑的预期得到验证,市场短期的预期焦点将可能会转移到经济见底回升的预期上,股价的正向力量也就逐步开始累积。

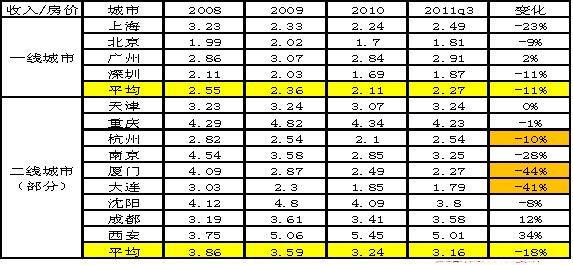

中期上,投资者首先需要感受到地产泡沫的逐渐消化,至少是感受到房价的明显回落。随着明年上半年销售回落,地产商品房的库存随之上升,而巨大的库存增量反过来推动房价的回落。如果按照年均收入/房价之比(按照11月底统计),来观察房价回落的合理性(尽管依旧是一种模糊的指标),那么,即使要回归到2008年之下,一线城市可能还存在预估11%回落的空间,而二线城市的泡沫显得相对更大,也许存在预估18%以上的回落空间。同时,随着销量触底,新开工触底,投资触底,地产库存也将见高点,这个阶段很可能是2012年Q2季度末。随着地产库存高点来临和拐点预期的憧憬,市场的中期正向力量也开始叠加。

(数据来源:交银施罗德基金研究部,2011.12)

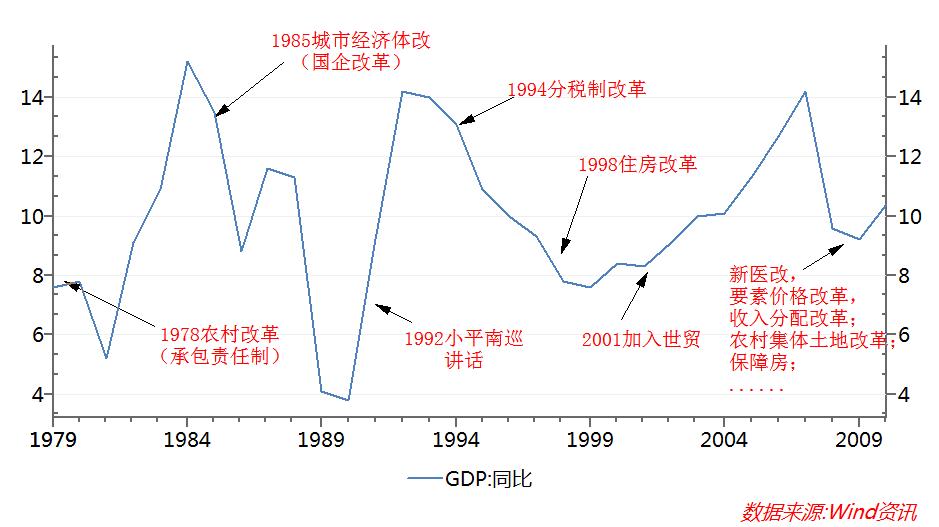

当然,从中长期格局看,投资者更需要观察中期乃至中长期新的经济推动力的出现。这里既有周期性因素,但更多是结构性因素。回顾过去30多年的3轮经济周期,每次经济扩张都伴随着经济体制的演进和突破。制度红利一直支撑着30多年来经济的增长。随着体制改革和演进进入存量阶段,难度和艰巨性在快速增加,但体制的红利并未消失。当前,新医改、要素价格改革、农村集体土地制度改革、收入分配制度改革,乃至住房保障制度的修复,都是在各个层面推进体制的演进。但存量改革比增量改革更需要综合环节的配套,而且往往是量变到质变的演进。在以转型促发展的当下,未来十年,经济依旧可能不能脱离体制的演进和突破,只有在体制上突破才会点明未来十年的新推动力。这样可能会对未来小周期复苏叠加持续性的增长预期。

或许,经济短期的快速下滑已经大部分反映在持续下滑的指数中了。在信贷持续温和改善下,在资金成本改善下,市场会在小周期衰退的后期和复苏初期,迎来可能的阶段性的反弹和表现。但之后的持续性预期,不仅仅是对地产价格泡沫终结的验证,更多需要来自中期体制的演进和突破,为经济转型注入新的推动力。

点击下载:《交银施罗德每周视点 120109 》 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点 120109 》 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)