| 来源:交银施罗德 作者:交银施罗德策略小组\交银施罗德QDII部 时间:2011-12-06 |

国内宏观经济及债券市场(20111128-20111204)

2011年11月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为49.0%,低于市场预期,环比回落1.4个百分点,呈现出今年以来单月最大下滑幅度。11月PMI数据自2009年2月后首次跌破50的景气分界线。而从历史上看,11月PMI数据低于历史同期均值2.9个百分点,显示宏观经济出现增速回落态势。从各分项指数来看,除产成品库存、进口指数有所回升外,其余分项均有不同程度回落。其中新订单指数、新出口订单指数、购进价格指数、原材料库存指数回落较明显,回落幅度超过1.5个百分点,尤其以新出口订单指数回落幅度为最大,达到3个百分点。

农产品价格方面,上周食品价格环比略微上涨0.16%,结束了此前连续六周的环比下行格局,主要原因在于蔬菜价格继续大幅反弹、肉类价格下行势头有所收缩,且水产品类价格也开始上扬;跌幅方面,蛋类价格下滑势头扩大。具体到细项看,肉类价格走低0.7%,这已经是肉类价格连续第九周下行,但幅度有所收窄,短期内随着气温转凉,市场对猪肉需求或将增加,预计年内肉价再度大幅回落可能性不大;蔬菜价格延续了此前两周的反弹格局,环比大涨3%,上周气温骤降,蔬菜供应相对短缺再叠加运输成本抬升等因素,预计菜价仍有上升动能。其余分项上,蛋类价格环比下行1%,跌幅创近半年以来最大,而两个月来蛋类价格累计下跌4%;水产品价格环比回升0.9%,近期走势呈涨跌互现,无明显规律;其余分项上,粮食、食用油、禽类价格全部走平,波动不大。总体而言,上周食品价格继续略有抬升,虽然11月份CPI仍将趋势性回落,但年末消费旺季到来、气温降低,预计通胀仍有反复的压力。

公开市场业务方面,本周中国人民银行发行三个月期、一年期央票合计160亿元,而三年期央票本周再度缺席。另外央行再度展开28天正回购操作金额为100亿。同时本周央票与正回购到期量仅为20亿元,因此本周央行实现资金净回笼240亿元,并未延续上周资金净投放的态势。

上海银行间同业拆放利率(Shibor)方面,由于央行本周下调存款准备金率0.5%,市场流动性也相应地得到缓解,Shibor利率结束了此前连续两周的上扬格局,全周单边下行。具体而言,短端品种降幅较长端偏高,其中隔夜、各券种利率呈现普跌,其中隔夜利率、2周利率降幅均超过100BP,幅度最大。

债券市场方面,本周二级市场收益率整体表现强劲,各券种收益率大幅下行,整体而言短、长端品种表现明显好于中端品种,总体上金融债本周表现优于其余两种券种。具体而言,国债收益率中下行幅度多在15BP以上,其中2年、5年期下行在20BP以上,表现最好,而1年期收益率下行约6BP,表现稍逊;政策性金融债方面,表现较国债相对较好,其中3个月、5年、10年期利率降幅均在25BP之上,但其余品种也有15BP以上的降幅;央票方面,本周3个月、6个月、9个月、1年、2年、3年收益率由上周五的3.2858%、3.3075%、3.4539%、3.4738%、3.5151%、3.5364%变为3.1645%、3.2352%、3.3451%、3.3727%、3.3781%、3.3838%。央票利率降幅均控制在15BP之内,而3年期表现最好,下跌15BP,其余期限利率稳中有降。总体而言,本周由于央行下调存准,债券市场流动性得到刺激,债市继续反弹格局。

人民币汇率方面,本周前半周汇率走势波澜不惊,但下半周以后人民币汇率再度大幅升值。最后本周五(12月2日)人民币兑美元汇率中间价报于6.331,全周升幅高达244BP。本周由于六大央行宣布联合救市,投资者对于美元避险的要求有所缓和,令美元指数承压,人民币也大幅反弹。

国外宏观经济及债券市场(20111126-20111201)

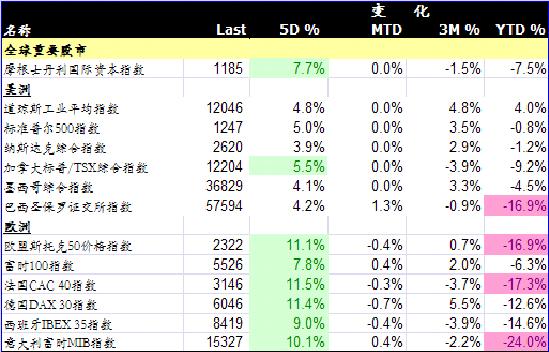

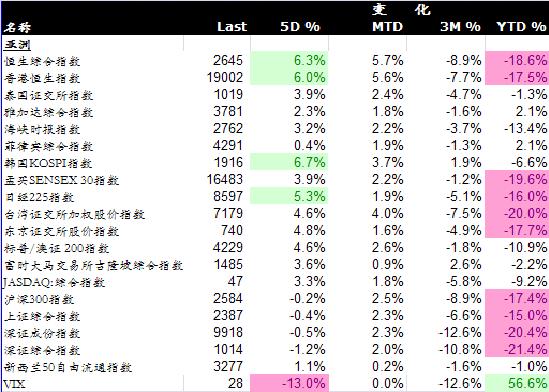

在核心国和ECB对欧债问题没有可行可信的方案之前,流动性的改善并不能阻止资金外逃的趋势,欧债的问题会持续影响市场的波动,市场的反弹肯定是有顶的,在经历过大幅反弹之后,海外指数的上行风险并不大。本周中国宣布降准的时间和海外央行的救市举措时间高度契合耐人寻味,给市场强烈的信号指示:在市场加速恶化的时候,各国政府和央行可以“联合”起来给市场提供一个看跌期权,使空头在基本面恶化的时候也会面临巨大的政策刺激的上行风险。目前海外市场正处基本面向下和政策面向上的博弈过程中,政策面的力度和基本面恶化的速度的赛跑似乎将决定市场的方向,所以后期市场的波动可能将还会持续。最近政策面向上的利好可能包括:来自IMF的,路透社报道目前意大利和IMF正围绕4,000亿欧元的一揽子应急计划进行谈判;来自ECB的,下个月有可能再降次息;来自EU的,下个月9号的欧盟会议对政体一体化的推进。基本面的恶化会包括:最大的短期风险仍然是来自于欧洲的银行,评级机构可能会继续调降评级和资金外逃的加剧。

一周市场表现:

美债:美债收益率10年期重回2%以上至2.12%,通胀预期大幅回升。

欧债:本周西班牙国债收益率大幅回调,意大利国债收益率仍处在高位,法债国债收益率大幅回调,风险指标有所回调。最短期限的德国国债收益率仍然为负。

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)