| 来源:交银施罗德 作者:崔海峰 时间:2011-09-20 |

市场表现往往是长短期因素的综合反应,只是侧重点不同;有时很短期,就是反映当下的问题和担忧,但有时却很长远,甚至关注起国家的制度建设。这里也杂谈下近期对A股市场的看法。

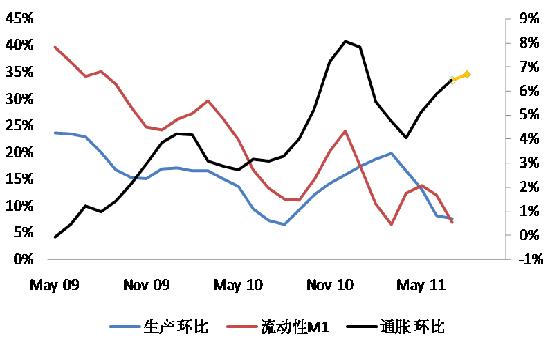

随着A股市场演绎到第三季度,最大的一个变化是市场尤其卖方开始持续下调今明两年的经济增长预期。目前根据WIND的一致性预期是2011、2012年的GDP分别下滑到9.2%和8.7%。客观地分析,经济下滑本身是为了控制通胀、货币不断紧缩环境下的一个必然结果。我们看到随着流动性的持续回落,生产端的增速的确进入持续放缓状态,但在经济总量上的放缓还是很缓和,我们需要时间来验证。

数据来源:交银施罗德基金研究部2011.9

伴随着经济预期的下调,投资人的关注点逐步从通胀转到经济增长的趋势上。经济下滑基本可以确定,但下滑的幅度,以及下滑的时间,投资人还是难以预期。这使得市场处于一种很不稳定的状态中,尤其是在部分经济数据还在高位的情况下,投资人容易纠结。例如,股价对周期股做出了向下的明显反应,但是实际的投资数据并没有明显的下来,投资人需要验证。而如果周期股做出明显反弹的话,所面临的需求预期又是比较疲弱,难以产生增长的持续预期。就是在这样预期和现实之间的时间迟滞阶段,周期股的弹性在不断削弱,市场指数的预期也被明显压制。经济走势不稳定,压制市场预期。

货币紧缩、经济下滑以及通胀回落,这大致是政府调控的三阶段。现在A股市场更多地是预期伴随着通胀回落,经济基本进入下滑阶段。不管指数上怎么反应,投资人需要观察和验证实际的进展。

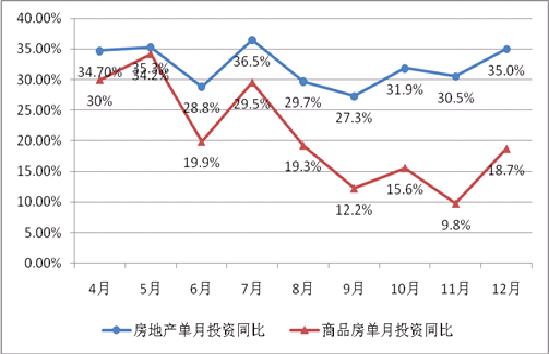

短期来看,首先需要观察的是投资,尤其商品房投资。2011年固定资产投资的增速一直稳定在高位(大约25%),其最主要的支撑力还是在于房地产投资的增速一直在30%以上。这里当然有保障房增速加快的贡献,但关键还是看商品房投资的趋势。从目前观察来看,随着限售的扩大化,推盘量累积的加大,商品房的价格在开始松动,从而反过来制约商品房的投资。可以预期,第四季度商品房的投资将明显下滑。这对整体固定资产投资的影响是明显的。

数据来源:交银施罗德研究部,2011.9

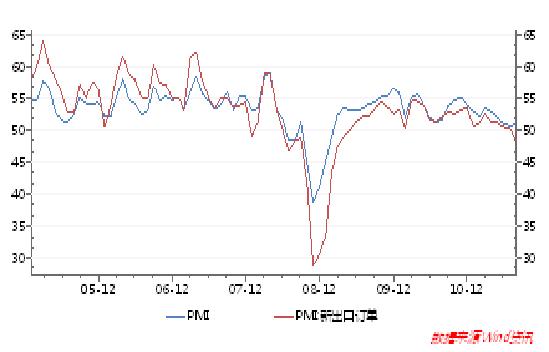

其次,投资人需要观察外围经济增速的放缓对出口的影响。9月开始,最大的变化是美国经济预期的不断下调,而美债评级下调只是这样的表征;同时,更不稳定的欧债危机继续在扩大化,从非核心国蔓延到核心国。这两个核心出口目的地的经济不稳,将对我们的出口形成考验。投资人直接观察到的是中采PMI的新出口订单在8月份已经大幅低于50%的荣枯线。而后续的出口影响经济增速也就值得关注了。

现在还有一个困惑,值得投资人考虑。在持续紧缩的货币控制下,经济自然会回落,通胀也会回落,然后经济可能进入一个时滞带来的小衰退阶段。问题是看到了经济下滑到政府的容忍限度(例如9%下),政策是否会放松,或者如若届时政策确实放松了(即使程度可以远不如08年),市场是否就可以持续性地做出上行的表现?感觉还是比较纠结的。投资人缺乏经济增长的相关主导力量以及这样主导力量的可持续性预期。

寻找经济增长动力的持续力,首先需要解决好城镇化下主导行业房地产的定位和预期。现在的政策是持续地压缩房地产的投资属性,希望在房地产刚性的消费需求下,保留房地产基本的投资增量。而且相关保障房投资的跟上也是为了加快房地产的结构调整。但房地产毕竟是投资属性很强的一类行业,在投资渠道不大的环境下,使得资金退出,价格回落,顺利消化过往十年留下的阶段性泡沫,尚需要观察。

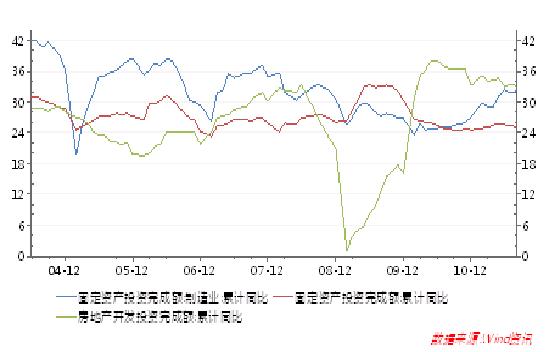

另外,投资人需要观察制造业投资是否能成为新的主导推动力。制造业,尤其传统制造业的体量并不小,本身是初步工业化后,面临着升级和转型的需求。目前,制造业投资的增速已经有了很大提高,并且很大一部分快速增长的行业与消费类明显相关,有别于传统的基建投资类。但能否持续保持这样的高位投资,似乎并不容易。

展望新的经济周期,有两个挑战摆在面前,他们会时时困扰投资人的预期:

(1)潜在经济增长率或将不可避免的下滑。而经济政策适应潜在增长下滑的滞后性又往往会带来增长的波动性。在经济增长率下滑的进程中,经济中所面临的结构性和区域性问题,会变得很突出。经济转型或将成为现实的挑战。

(2)中等收入陷阱将成为潜在的挑战。随着工业化的下半场,我们最需要防范滑入中等收入的陷阱。投资人常提及的政府规模过大,占有资源过高,劳动者收入比重过低趋势,以及社会各阶层收入分配不均,这些都是静态的,但最令人担忧的是自上世纪90年代末以来的社会流动性降低,乃至社会利益结构固化,既得利益阶层扩大化,这是动态的不平等,却可能是中等收入陷阱的最大诱因。所谓社会流动性,指的是上一代人的收入、教育和地位对下一代人收入、教育和地位的影响程度;程度越高,流动性就越低(见《比较》53,2011,蔡洪滨)。社会流动性对经济增长的影响是系统性的,传统的精英投资或许可以解决一时的增长,但要保持可持续的发展,依靠精英投资往往是很困难的。这样的困惑已经或多或少开始制约投资人对经济增长持续性的预期。这或将是股市长期的困境。

投资人面临着诸多因素,尤其当下短期因素的纠结,市场的预期就被压制了,整体还是缺乏趋势性的机会。而短期内,更多的是,经济、政策、流动性乃至外围因素短期平衡下的结构性机会。

作者 —— 交银施罗德研究部副总经理 崔海峰

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)