| 来源:交银施罗德 作者: 时间:2010-04-20 |

|

基金简称 |

交银成长股票 |

| 基金主代码 | 519692 |

| 前端交易代码 | 519692 |

| 后端交易代码 | 519693 |

| 基金运作方式 | 契约型开放式 |

| 基金合同生效日 | 2006年10月23日 |

| 报告期末基金份额总额 | 3,008,557,058.96份 |

|

阶段 |

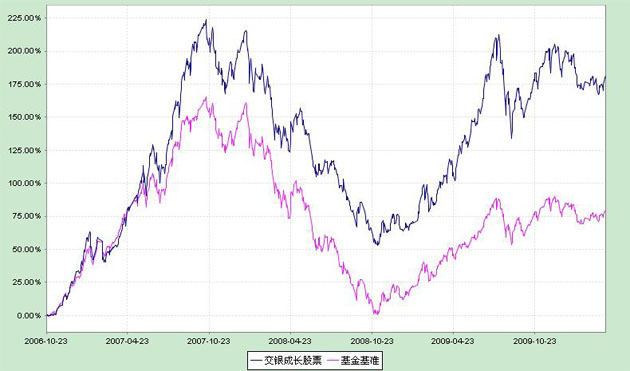

净值增长率① | 净值增长率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | -6.92% | 1.12% | -3.56% | 1.00% | -3.36% | 0.12% |

| 自基金合同生效起至今 | 179.76% | 1.90% | 78.69% | 1.79% | 101.07% | 0.11% |

3.1 报告期内基金投资策略和运作分析

在一季度,本基金认为中国经济会沿着复苏的轨迹继续前行,但是同时也会伴随着通胀的上升趋势。但是,市场对政策紧缩的担忧压抑了大市值股票的表现,使市场因小市值股票强势表现所导致的结构性估值差异日益加大。本基金对小市值公司的参与及受益则相对有限。

展望2010年未来一阶段,本基金仍然认为中国经济会沿着复苏的轨迹继续前行,但通胀的上升趋势也会继续。我们会看到政策面会逐步趋紧,包括货币政策和财政政策的逐步正常化。但是,本基金也相信,基于中国政府和居民较良好的杠杆率,中国经济还有很强的韧性支持增长,同时,本基金也相信政府机构能较好地调控经济的增长,避免出现经济二次探底,使得经济能在较长时间内更平稳地增长,从而保证上市公司的业绩能够持续增长。从更长远的角度看,如果中国经济能相对成功地调整增长模式,以内需和消费为导向,可能会导致市场的估值结构性差异在相对较长的时间内继续存在。反之,如果经济还是走相对短期内的经济过热和二次探底的路径的话,结构性的估值差异可能就将以系统性风险集体释放的方式来修正。

所以,本基金在行业配置上,会继续倾向于哑铃型策略,坚守下游切合经济结构调整趋势的行业,同时也维持对后周期的上游资源行业的投资,对冲通胀的风险。从风格上,虽然本基金认为,从更长的时间窗口来看,合理的大小盘结构性估值差异可以持续,但是经过过去一个季度的相对表现,本基金继续认为大盘权重股的估值存在结构性的低估,而许多中小市值的股票却是结构性的高估。故本基金在风格上会继续维持一定比例的大盘权重股作为价值性组合,同时,本基金也会加大由下而上发掘个股的力度,争取发现价值低估的成长性股票,从而录得超越指数的回报。

当然,本基金会密切关注国内政策的变化、全球其它经济体的复苏和货币政策的变化等,从而对组合的结构进行相应调整,以谋求本基金组合在长时间内取得较好的业绩。

3.2 报告期内基金的业绩表现

截至2010年3月31日,本基金份额净值为2.5559元,本报告期份额净值增长率为-6.92%,同期业绩比较基准增长率为-3.56%。

§4 投资组合报告

4.1 报告期末基金资产组合情况|

序号 |

项目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 权益投资 | 7,080,649,021.89 | 91.57 |

| 其中:股票 | 7,080,649,021.89 | 91.57 | |

| 2 | 固定收益投资 | 402,937,800.00 | 5.21 |

| 其中:债券 | 402,937,800.00 | 5.21 | |

| 资产支持证券 | - | - | |

| 3 | 金融衍生品投资 | - | - |

| 4 | 买入返售金融资产 | - | - |

| 其中:买断式回购的买入返售金融资产 | - | - | |

| 5 | 银行存款和结算备付金合计 | 200,180,642.93 | 2.59 |

| 6 | 其他资产 | 48,769,884.14 | 0.63 |

| 7 | 合计 | 7,732,537,348.96 | 100.00 |

| 代码 | 行业类别 | 公允价值(元) | 占基金资产净值比例(%) |

| A | 农、林、牧、渔业 | - | - |

| B | 采掘业 | 671,386,766.04 | 8.73 |

| C | 制造业 | 2,488,187,154.62 | 32.36 |

| C0 | 食品、饮料 | 407,885,528.92 | 5.30 |

| C1 | 纺织、服装、皮毛 | - | - |

| C2 | 木材、家具 | - | - |

| C3 | 造纸、印刷 | - | - |

| C4 | 石油、化学、塑胶、塑料 | 142,817,000.00 | 1.86 |

| C5 | 电子 | 8,164,320.00 | 0.11 |

| C6 | 金属、非金属 | 283,807,430.02 | 3.69 |

| C7 | 机械、设备、仪表 | 944,949,335.33 | 12.29 |

| C8 | 医药、生物制品 | 700,563,540.35 | 9.11 |

| C99 | 其他制造业 | - | - |

| D | 电力、煤气及水的生产和供应业 | - | - |

| E | 建筑业 | 111,150,000.00 | 1.45 |

| F | 交通运输、仓储业 | 288,000,000.00 | 3.75 |

| G | 信息技术业 | 283,568,128.84 | 3.69 |

| H | 批发和零售贸易 | 484,504,743.06 | 6.30 |

| I | 金融、保险业 | 2,176,019,856.08 | 28.30 |

| J | 房地产业 | 246,351,547.06 | 3.20 |

| K | 社会服务业 | 145,528,787.25 | 1.89 |

| L | 传播与文化产业 | - | - |

| M | 综合类 | 185,952,038.94 | 2.42 |

| 合计 | 7,080,649,021.89 | 92.08 |

| 序号 | 股票代码 | 股票名称 | 数量(股) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 600036 | 招商银行 | 29,900,000 | 486,772,000.00 | 6.33 |

| 2 | 601601 | 中国太保 | 18,000,000 | 486,000,000.00 | 6.32 |

| 3 | 601166 | 兴业银行 | 10,599,994 | 391,351,778.48 | 5.09 |

| 4 | 600016 | 民生银行 | 48,900,000 | 376,041,000.00 | 4.89 |

| 5 | 601607 | 上海医药 | 20,000,000 | 301,600,000.00 | 3.92 |

| 6 | 601006 | 大秦铁路 | 30,000,000 | 288,000,000.00 | 3.75 |

| 7 | 600000 | 浦发银行 | 11,390,000 | 259,464,200.00 | 3.37 |

| 8 | 000858 | 五 粮 液 | 9,000,000 | 253,530,000.00 | 3.30 |

| 9 | 600875 | 东方电气 | 5,688,000 | 252,831,600.00 | 3.29 |

| 10 | 000983 | 西山煤电 | 6,399,885 | 225,915,940.50 | 2.94 |

| 报告期期初基金份额总额 | 3,235,935,357.98 |

| 报告期期间基金总申购份额 | 302,503,564.69 |

| 减:报告期期间基金总赎回份额 | 529,881,863.71 |

| 报告期期间基金拆分变动份额(份额减少以“-”填列) | - |

| 报告期期末基金份额总额 | 3,008,557,058.96 |

点击下载:《交银成长股票基金2010年第一季度报告》 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)