| 来源:交银施罗德 作者: 时间:2010-01-21 |

|

基金简称 |

交银增利债券 | |

| 基金主代码 | 519680 | |

| 基金运作方式 | 契约型开放式 | |

| 基金合同生效日 | 2008年3月31日 | |

| 报告期末基金份额总额 | 3,301,018,399.96份 | |

| 下属两级基金的基金简称 | 交银增利债券A/B | 交银增利债券C |

| 下属两级基金的交易代码 | 519680(前端)、519681(后端) | 519682 |

| 报告期末下属两级基金的份额总额 | 2,245,625,490.64份 | 1,055,392,909.32份 |

§2 基金净值表现

2.1 本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较

1、交银增利债券A/B:|

阶段 |

净值增长率① | 净值增长率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | 5.02% | 0.31% | 0.67% | 0.08% | 4.35% | 0.23% |

| 自基金合同生效起至今 | 20.92% | 0.35% | 6.05% | 0.22% | 14.87% | 0.13% |

| 阶段 | 净值增长率① | 净值增长率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | 4.90% | 0.31% | 0.67% | 0.08% | 4.23% | 0.23% |

| 自基金合同生效起至今 | 19.98% | 0.35% | 6.05% | 0.22% | 13.93% | 0.13% |

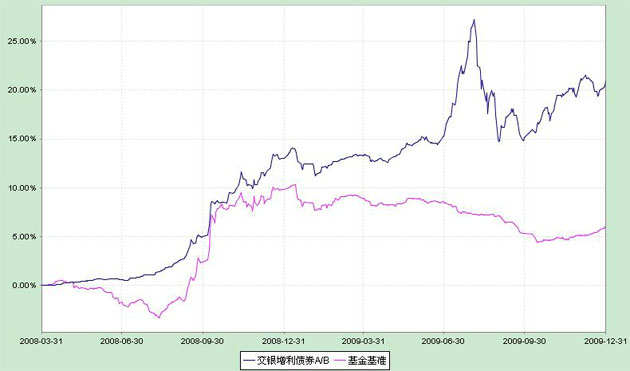

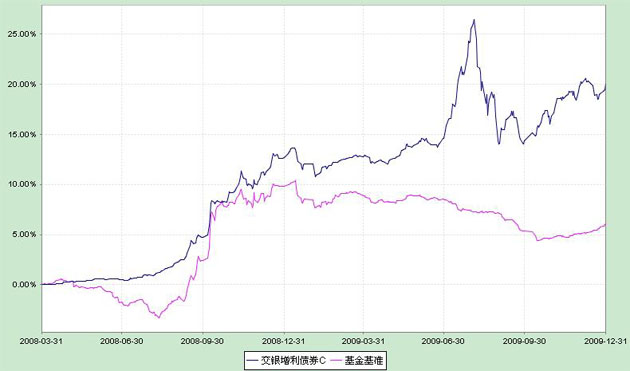

交银施罗德增利债券证券投资基金累计净值增长率与业绩比较基准收益率的历史走势对比图

(2008年3月31日至2009年12月31日)

1. 交银增利债券A/B

注:本基金建仓期为自基金合同生效日起的6个月。截至2009年12月31日,本基金各项资产配置比例符合基金合同及招募说明书有关投资比例的约定。

2.交银增利债券C

注:本基金建仓期为自基金合同生效日起的6个月。截至2009年12月31日,本基金各项资产配置比例符合基金合同及招募说明书有关投资比例的约定。

§3 管理人报告

3.1 管理人对报告期内基金的投资策略和业绩表现的说明

3.1.1 报告期内基金投资策略和运作分析

2009年四季度,我国社会消费品零售总额增速呈现小幅调整的态势,固定资产投资增速在严格控制过剩产能和信贷过快增长的政策环境下,也出现了一定的回落。而随着外需的逐步恢复,进出口贸易成为推动我国经济增速进一步加快的重要力量。根据海关总署的统计,进口与出口的月度同比在10月和11月相继结束了前期大幅下降的格局,进而在12月实现了55.9%和17.7%的正增长,环比增速也分别达到了18.8%和15%的水平。对外贸易的复苏不仅弥补了内需增长的阶段性放缓,更进一步推升工业增加值月度增速至接近20%的水平。从内需到外需的全面增长增强了消费者和企业家信心指数。12月全国制造业采购经理指数(PMI)亦达到56.6%,高于11月1.4个百分点,创2008年5月以来的新高。

下半年尤其是四季度经济的全面复苏使得管理层制定政策的出发点和侧重点有所改变。2009年中央经济工作会议在要求继续实施积极的财政政策和适度宽松的货币政策的同时,提出要加强政策的针对性和灵活性,注重提高经济增长质量和效益,注重推动经济发展方式转变和经济结构调整。最明显的变化体现在,会后相关部门迅速出台了一系列调控房地产市场的政策,基本取消了本轮金融危机爆发后出台的针对房地产市场的所有优惠措施,甚至恢复了部分2007年的调控举措。而严厉的信贷控制也从总量角度开始修正货币政策过度宽松的状况。刺激政策的退出已经由预期转变为现实。

四季度影响投资者行为的另外一个重要因素是居民消费价格指数由负转正,令投资者的通胀预期有所升温。处于初期相对温和的通胀预期、强劲的经济数据和持续改善的公司业绩推动了股票价格上涨。四季度,沪深300指数最终上涨了19%,收复了8月调整中的大部分失地。债券市场则相反,由于物价水平的回升,中债-总指数下跌了0.39%,信用债券则表现出对利率风险的免疫能力,中债-企业债净价指数上涨了0.37%。

四季度,本基金基于对宏观经济的正确判断,保持了利率产品较低的配置比例和短久期策略,有效规避了利率风险。合理的信用债券配置比例在确保资产流动性的前提下进一步提升了基金净值的表现。股票市场回升令可转债和新股申购等投资对基金净值也做出了重要贡献。

展望2010年一季度,我国经济增长速度有望达到更高的水平,但可能在更长时间范围内将面临回调的压力。通胀水平的上升和资产价格泡沫会令刺激政策的退出更为坚决,信贷和货币供应量的控制将贯穿全年,紧缩的阴影对债券市场和股票市场均形成一定压力。但考虑到不同政策工具的不同影响,债券市场并非完全没有机会,机会大小在很大程度上取决于风险释放的大小。对于股票市场而言,流动性推动估值水平全面提升的阶段基本结束,上市公司业绩增长对股票价格的影响程度加大,挖掘成长性和业绩超预期的公司成为超额收益的主要来源。同时我们也将关注股指期货、融资融券业务的推出对债券市场和股票市场的影响,以控制风险。

3.1.2 报告期内基金的业绩表现

截至2009年12月31日,交银增利A/B份额净值为1.0821元,本报告期份额净值增长率为5.02%,同期业绩比较基准增长率为0.67%;交银增利C份额净值为1.0784元,本报告期份额净值增长率为4.90%,同期业绩比较基准增长率为0.67%。

§4 投资组合报告

4.1 报告期末基金资产组合情况|

序号 |

项目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 权益投资 | 368,941,935.18 | 10.02 |

| 其中:股票 | 368,941,935.18 | 10.02 | |

| 2 | 固定收益投资 | 3,059,874,354.23 | 83.08 |

| 其中:债券 | 3,056,017,044.28 | 82.97 | |

| 资产支持证券 | 3,857,309.95 | 0.10 | |

| 3 | 金融衍生品投资 | - | - |

| 4 | 买入返售金融资产 | - | - |

| 其中:买断式回购的买入返售金融资产 | - | - | |

| 5 | 银行存款和结算备付金合计 | 150,617,691.07 | 4.09 |

| 6 | 其他资产 | 103,627,778.76 | 2.81 |

| 7 | 合计 | 3,683,061,759.24 | 100.00 |

| 代码 | 行业类别 | 公允价值(元) | 占基金资产净值比例(%) |

| A | 农、林、牧、渔业 | - | - |

| B | 采掘业 | - | - |

| C | 制造业 | 123,495,622.39 | 3.46 |

| C0 | 食品、饮料 | 9,645,422.13 | 0.27 |

| C1 | 纺织、服装、皮毛 | 14,937,475.96 | 0.42 |

| C2 | 木材、家具 | - | - |

| C3 | 造纸、印刷 | 4,134,234.79 | 0.12 |

| C4 | 石油、化学、塑胶、塑料 | 20,981,654.51 | 0.59 |

| C5 | 电子 | 480,047.58 | 0.01 |

| C6 | 金属、非金属 | 7,459,355.28 | 0.21 |

| C7 | 机械、设备、仪表 | 56,571,475.92 | 1.59 |

| C8 | 医药、生物制品 | 8,198,430.30 | 0.23 |

| C99 | 其他制造业 | 1,087,525.92 | 0.03 |

| D | 电力、煤气及水的生产和供应业 | 1,906,359.02 | 0.05 |

| E | 建筑业 | 100,135,643.82 | 2.81 |

| F | 交通运输、仓储业 | 55,488,434.22 | 1.56 |

| G | 信息技术业 | 26,940,539.58 | 0.76 |

| H | 批发和零售贸易 | 4,478,307.75 | 0.13 |

| I | 金融、保险业 | 45,777,406.71 | 1.28 |

| J | 房地产业 | 1,300,391.16 | 0.04 |

| K | 社会服务业 | 6,344,694.72 | 0.18 |

| L | 传播与文化产业 | 3,074,535.81 | 0.09 |

| M | 综合类 | - | - |

| 合计 | 368,941,935.18 | 10.34 |

| 序号 | 股票代码 | 股票名称 | 数量(股) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 601668 | 中国建筑 | 15,000,000 | 70,800,000.00 | 1.98 |

| 2 | 600033 | 福建高速 | 8,000,000 | 52,800,000.00 | 1.48 |

| 3 | 600999 | 招商证券 | 857,581 | 25,204,305.59 | 0.71 |

| 4 | 601618 | 中国中冶 | 4,429,807 | 24,009,553.94 | 0.67 |

| 5 | 601788 | 光大证券 | 806,156 | 20,573,101.12 | 0.58 |

| 6 | 601299 | 中国北车 | 3,218,544 | 19,729,674.72 | 0.55 |

| 7 | 600725 | 云维股份 | 680,000 | 14,504,400.00 | 0.41 |

| 8 | 600312 | 平高电气 | 909,169 | 14,010,294.29 | 0.39 |

| 9 | 002154 | 报 喜 鸟 | 536,502 | 12,103,485.12 | 0.34 |

| 10 | 300002 | 神州泰岳 | 71,753 | 7,548,415.60 | 0.21 |

| 序号 | 债券品种 | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 国家债券 | - | - |

| 2 | 央行票据 | 493,227,000.00 | 13.82 |

| 3 | 金融债券 | 388,806,000.00 | 10.90 |

| 其中:政策性金融债 | 308,170,000.00 | 8.64 | |

| 4 | 企业债券 | 1,138,825,575.00 | 31.92 |

| 5 | 企业短期融资券 | - | - |

| 6 | 可转债 | 1,035,158,469.28 | 29.01 |

| 7 | 其他 | - | - |

| 8 | 合计 | 3,056,017,044.28 | 85.65 |

| 序号 | 债券代码 | 债券名称 | 数量(张) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 0801047 | 08央行票据47 | 3,500,000 | 360,185,000.00 | 10.09 |

| 2 | 110003 | 新钢转债 | 2,316,220 | 318,665,547.60 | 8.93 |

| 3 | 125709 | 唐钢转债 | 2,515,351 | 306,646,440.41 | 8.59 |

| 4 | 080216 | 08国开16 | 2,000,000 | 208,180,000.00 | 5.83 |

| 5 | 088031 | 08天保投资债 | 1,800,000 | 187,578,000.00 | 5.26 |

| 项目 | 交银增利债券A/B | 交银增利债券C |

| 报告期期初基金份额总额 | 2,241,247,265.35 | 1,418,944,988.59 |

| 报告期期间基金总申购份额 | 590,359,881.97 | 286,890,860.07 |

| 报告期期间基金总赎回份额 | 585,981,656.68 | 650,442,939.34 |

| 报告期期间基金拆分变动份额(份额减少以“-”填列) | - | - |

| 报告期期末基金份额总额 | 2,245,625,490.64 | 1,055,392,909.32 |

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)