| 来源:交银施罗德 作者: 时间:2009-10-29 |

| 基金简称 | 交银货币 | |

| 交易代码 | 519588 | |

| 基金运作方式 | 契约型开放式 | |

| 基金合同生效日 | 2006年1月20日 | |

| 报告期末基金份额总额 | 4,584,298,867.48份 | |

| 投资目标 | 本基金属于货币市场基金,投资目标是在力求本金稳妥和资产充分流动性的前提下,追求超过业绩比较基准的投资收益。 | |

| 投资策略 | 本基金在保持组合高度流动性的前提下,结合对国内外宏观经济运行、金融市场运行、资金流动格局、货币市场收益率曲线形态等各方面的分析,合理安排组合期限结构,积极选择投资工具,采取主动性的投资策略和精细化的操作手法。 | |

| 业绩比较基准 | 六个月银行定期存款利率(税后) | |

| 风险收益特征 | 本基金是具有较低风险、中低收益、流动性强的证券投资基金品种。 | |

| 基金管理人 | 交银施罗德基金管理有限公司 | |

| 基金托管人 | 中国农业银行股份有限公司 | |

| 下属两级基金的基金简称 | 交银货币A | 交银货币B |

| 下属两级基金的交易代码 | 519588 | 519589 |

| 报告期末下属两级基金的份额总额 | 554,593,827.81份 | 4,029,705,039.67份 |

| 主要财务指标 | 报告期(2009年7月1日-2009年9月30日) | |

| 交银货币A | 交银货币B | |

| 1.本期已实现收益 | 2,243,078.76 | 18,008,796.57 |

| 2.本期利润 | 2,243,078.76 | 18,008,796.57 |

| 3.期末基金资产净值 | 554,593,827.81 | 4,029,705,039.67 |

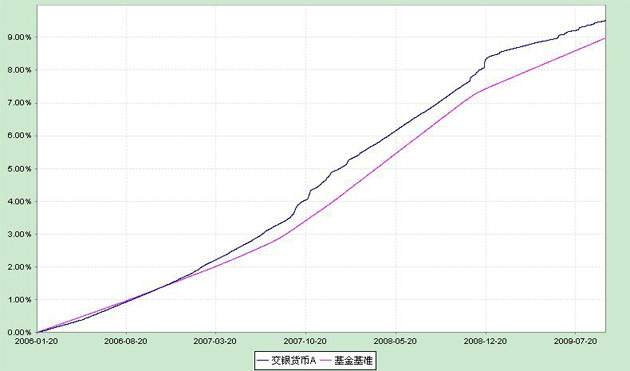

| 阶段 | 净值收益率① | 净值收益率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | 0.3422% | 0.0053% | 0.4991% | 0.0000% | -0.1569% | 0.0053% |

| 自基金合同生效起至今 | 9.5177% | 0.0064% | 8.9821% | 0.0021% | 0.5356% | 0.0043% |

| 阶段 | 净值收益率① | 净值收益率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | 0.4030% | 0.0053% | 0.4991% | 0.0000% | -0.0961% | 0.0053% |

| 自基金分级日起至今 | 7.0555% | 0.0078% | 6.4595% | 0.0020% | 0.5960% | 0.0058% |

注:图示日期为2006年1月20日至2009年9月30日。本基金建仓期为自基金合同生效日起的6个月。截至2009年9月30日,本基金各项资产配置比例符合基金合同及招募说明书有关投资比例的约定。

|

序号 |

项目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 固定收益投资 | 2,477,229,243.98 | 53.72 |

| 其中:债券 | 2,427,229,243.98 | 52.64 | |

| 资产支持证券 | 50,000,000.00 | 1.08 | |

| 2 | 买入返售金融资产 | 1,600,000,000.00 | 34.70 |

| 其中:买断式回购的买入返售金融资产 | - | - | |

| 3 | 银行存款和结算备付金合计 | 424,127,838.80 | 9.20 |

| 4 | 其他资产 | 109,734,570.85 | 2.38 |

| 5 | 合计 | 4,611,091,653.63 | 100.00 |

|

序号 |

项目 | 金额(元) | 占基金资产净值比例(%) |

| 1 | 报告期内债券回购融资余额 | - | - |

| 其中:买断式回购融资 | - | - | |

| 2 | 报告期末债券回购融资余额 | - | - |

| 其中:买断式回购融资 | - | - |

|

项目 |

天数 |

| 报告期末投资组合平均剩余期限 | 79 |

| 报告期内投资组合平均剩余期限最高值 | 90 |

| 报告期内投资组合平均剩余期限最低值 | 47 |

|

序号 |

平均剩余期限 | 各期限资产占基金资产净值的比例(%) | 各期限负债占基金资产净值的比例(%) |

| 1 | 30天以内 | 47.47 | - |

| 其中:剩余存续期超过397天的浮动利率债 | 0.40 | - | |

| 2 | 30天(含)—60天 | 4.35 | - |

| 其中:剩余存续期超过397天的浮动利率债 | - | - | |

| 3 | 60天(含)—90天 | 18.77 | - |

| 其中:剩余存续期超过397天的浮动利率债 | 1.09 | - | |

| 4 | 90天(含)—180天 | 17.78 | - |

| 其中:剩余存续期超过397天的浮动利率债 | 1.61 | - | |

| 5 | 180天(含)—397天(含) | 11.65 | - |

| 其中:剩余存续期超过397天的浮动利率债 | - | - | |

| 合计 | 100.02 | - |

|

序号 |

债券品种 | 摊余成本(元) | 占基金资产净值比例(%) |

| 1 | 国家债券 | - | - |

| 2 | 央行票据 | 742,921,013.56 | 16.21 |

| 3 | 金融债券 | 339,911,958.92 | 7.41 |

| 其中:政策性金融债 | 339,911,958.92 | 7.41 | |

| 4 | 企业债券 | 92,362,490.77 | 2.01 |

| 5 | 企业短期融资券 | 1,252,033,780.73 | 27.31 |

| 6 | 其他 | - | - |

| 7 | 合计 | 2,427,229,243.98 | 52.95 |

| 8 | 剩余存续期超过397天的浮动利率债券 | 142,316,813.65 | 3.10 |

|

序号 |

债券代码 | 债券名称 | 债券数量(张) | 摊余成本(元) | 占基金资产净值比例(%) |

| 1 | 0901038 | 09央行票据38 | 4,000,000 | 393,758,203.40 | 8.59 |

| 2 | 080313 | 08进出13 | 2,900,000 | 289,957,636.04 | 6.33 |

| 3 | 0881248 | 08中航集CP01 | 2,200,000 | 220,270,087.55 | 4.80 |

| 4 | 0901039 | 09央行票据39 | 2,000,000 | 199,586,745.80 | 4.35 |

| 5 | 0981006 | 09本钢CP01 | 1,700,000 | 170,434,936.10 | 3.72 |

| 6 | 0881253 | 08陕有色CP02 | 1,500,000 | 150,217,264.58 | 3.28 |

| 7 | 0881245 | 08首钢CP02 | 1,500,000 | 150,146,753.12 | 3.28 |

| 8 | 0901045 | 09央行票据45 | 1,500,000 | 149,576,064.36 | 3.26 |

| 9 | 0981005 | 09沪建工CP01 | 1,100,000 | 110,263,259.96 | 2.41 |

| 10 | 0881249 | 08电网CP03 | 1,000,000 | 100,121,986.88 | 2.18 |

|

项目 |

偏离情况 |

| 报告期内偏离度的绝对值在0.25(含)-0.5%间的次数 | 15次 |

| 报告期内偏离度的最高值 | 0.29% |

| 报告期内偏离度的最低值 | 0.15% |

| 报告期内每个工作日偏离度的绝对值的简单平均值 | 0.21% |

|

序号 |

证券代码 | 证券名称 | 数量(份) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 0838012 | 08信银A1-2 | 500,000 | 50,000,000.00 | 1.09 |

|

项目 |

交银货币A | 交银货币B |

| 报告期期初基金份额总额 | 661,461,830.74 | 5,488,183,220.05 |

| 报告期期间基金总申购份额 | 2,847,560,693.23 | 5,982,194,897.65 |

| 报告期期间基金总赎回份额 | 2,954,428,696.16 | 7,440,673,078.03 |

| 报告期期末基金份额总额 | 554,593,827.81 | 4,029,705,039.67 |

点击下载:《交银货币市场基金2009年第三季度报告》 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)